一、头部阵营:千亿级玩家

字节跳动

未披露具体数据,但《2024中国互联网广告数据报告》测算其广告收入突破千亿元,首次超越阿里和腾讯登顶行业第一,短视频广告和直播电商贡献核心增量。

阿里巴巴

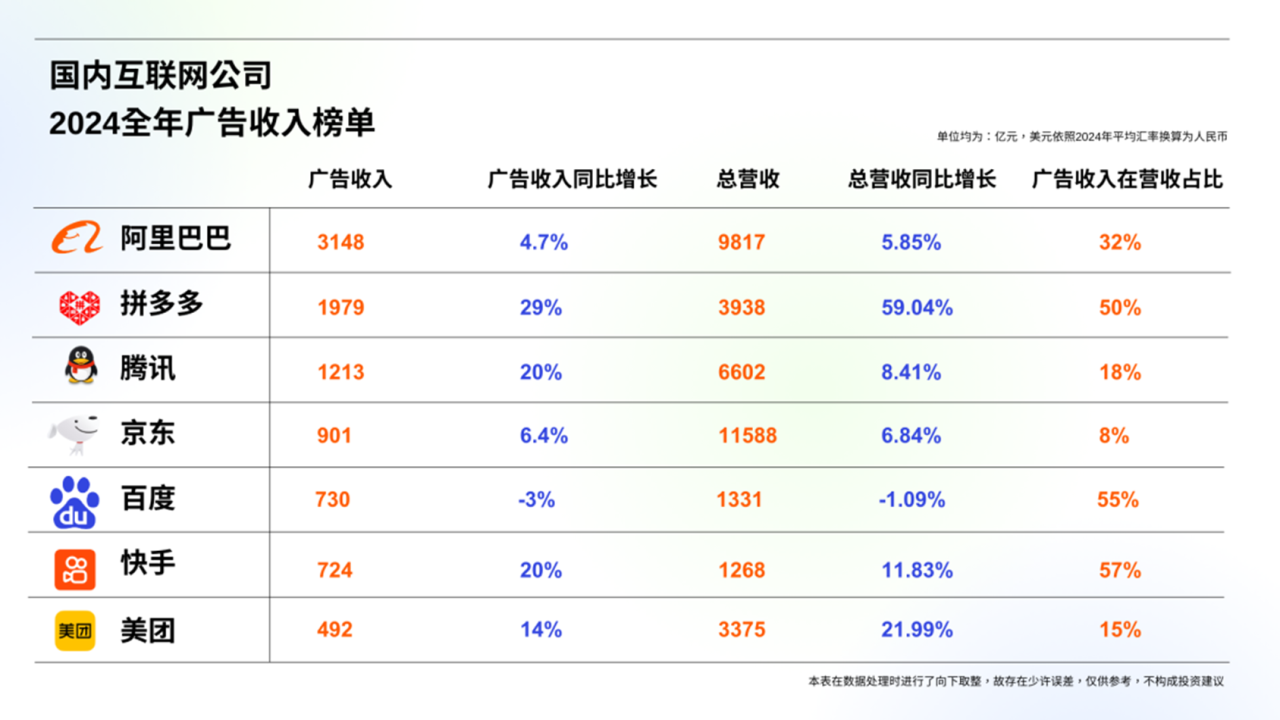

淘天集团“客户管理收入”(广告+佣金)达3148亿元,同比增长7.62%,第四季度单季广告收入突破千亿,双11期间“用户体验提升”策略推动商家投放意愿增强。

腾讯

广告收入1213.74亿元(+20%),视频号广告收入暴涨60%,AI技术优化广告投放效率,社交广告与游戏内植入协同显著。

二、增速领跑阵营

拼多多

广告收入增速行业第一,年利润达1084亿元,“千亿补贴”计划持续吸引商家投放,低价商品与精准推荐形成流量闭环。

快手

广告收入增长超20%,短视频与直播带货深度融合,下沉市场用户渗透率提升带动本地生活服务广告需求。

B站

广告收入同比增长超20%,《三国:谋定天下》等头部游戏拉动品牌合作,年轻用户圈层营销价值凸显。

三、稳健增长阵营

美团

在线营销服务收入增速20%,到店业务佣金与广告收入双增长,AI技术优化本地生活广告匹配效率。

京东

未单独披露广告收入,但全年零售收入增长14.8%,短视频月活用户达1.5亿,“京创双百计划”推动内容生态广告商业化加速。

四、掉队阵营

百度

广告收入同比下滑3%,成为头部企业中唯一负增长案例,传统搜索广告受短视频和AI技术冲击明显。

五、细分赛道表现

短视频广告:市场份额占比提升至46.13%,抖音、快手通过“内容+交易”闭环缩短消费链路,视频号广告商业化提速。

AI技术应用:腾讯AI广告投放降低30%获客成本,阿里、快手加速大模型与广告场景融合,智能素材生成成行业标配。

行业趋势总结:

马太效应加剧:字节、阿里、腾讯占据超60%市场份额,短视频广告成增长主引擎。

技术驱动分化:AI技术深度应用加速广告效率迭代,传统搜索广告模式面临结构性挑战。

内容生态竞争:京东、B站通过内容电商和年轻化营销突围,但需应对抖音、拼多多流量虹吸效应。