2025年2月11日,可口可乐公司发布2024年第四季度及全年财报。财报显示,2024全年公司营收超出市场预期,达到470.61亿美元,全年增长3%,四季度增长6%。

在当前市场环境下,可口可乐还能实现持续增长的秘方是什么?

关于场景与增长的关系,我有三个观点——

第一,找不到场景的产品不仅没有增长,甚至没有存在之必要。

第二,找到新场景,才能获得新增长。

第三,一个品牌在消费者生活中占据的场景越多,获得的增长就越大!

为便于大家更好理解以上观点,我们先来看一下iPad的案例。

2010年,当苹果推出iPad之际,业界却是一片唱衰之声。

如Google时任CEO埃里克·施密特(Eric Schmidt)对iPad的看法是:“你能够告诉我一个大手机和一台平板电脑的区别吗?”;

联想全球高级产品营销经理米卡·马贾普罗(Mika Majapuro)则表示:“联想将不会推出自己的平板电脑,因为用户需要物理键盘。”

还有权威IT研究与顾问咨询高德纳(Gartner)分析师肯·杜兰尼(Ken Dulaney)的评价是:“用户要么购买显示屏较大的笔记本,要么购买显示屏较小的手机,介于两者之间的产品依然不受青睐。”

此外,比尔·盖茨(Bill Gates)的看法也很典型,他说:“我们在努力推出用户在会议室喜欢使用的产品,iPad显然不是。用户需要输入文字、记笔记、编辑文档。我不会携带iPad参加会议。”

这些业内大佬和头部科技公司对iPad的质疑实质上是什么呢?那就是平板平脑没有找到自己无法被手机和笔记本电脑所替代的典型使用场景。时至今日,对很多消费者来说,这依然是一个问题——当我已经拥有了一部iPhone和一台笔记本电脑以后,为什么我还需要一个iPad?

这个问题,就连iPad的缔造者乔布斯本人都没有想清楚。他在2003年还曾公开表示过:“我们没有生产平板的计划。消费者喜欢实体键盘,平板电脑不会取得成功”。这就是苹果直到2010年才推出iPad的原因。

(初代iPad发布会)

在初代iPad的发布会上,乔布斯还展示了一款配套设备——键盘底座。在他看来,消费者有了这款底座后,就可以把iPad支起来放在客厅,变成一个“数码相框”。但事实,并没有多少消费者这么用,苹果设想的这个使用场景并不存在。

另一个苹果没有想到的场景是拍照。

初代iPad没有配备摄像头,直到iPad 2上才出现,因为苹果设计团队不认为人们会拿着那么大的屏幕走出门,更别说拿出来拍摄。

到了2012年伦敦奥运会,苹果的软件工程总监贝瑟妮·邦吉诺(Bethany Bongiorno)在赛场上惊奇地发现,很多人竟然举着iPad拍照。她回忆到:“(人们用iPad拍照)并非因其摄像头有多好,而仅仅是因为人们希望获得一个更大的取景框,来满足视觉上的需要。”

当苹果意识到这一使用场景后,才决定对iPad的摄像头规格进行升级,并针对照片浏览等应用做更多优化[1]。

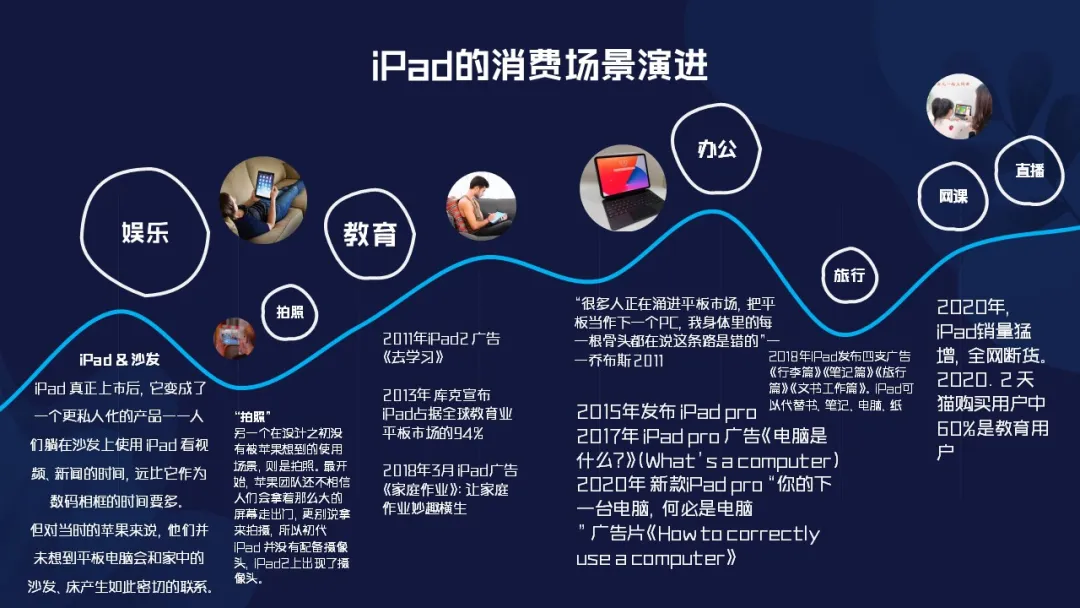

如今,在平板市场发展多年以后,我们已经清楚地知道,iPad最核心的使用场景是“沙发伴侣”,人们喜欢躺在沙发上使用iPad刷视频、看新闻、聊天,它和用户家中的床和沙发产生了紧密联系。

在这一场景下,iPad提供了比手机和笔记本电脑更舒适、便捷的娱乐体验,这就是消费者在有了手机和电脑之后,还要iPad的一个主要购买理由。

从“数码相框”到“沙发伴侣”,iPad的故事告诉我们,真实的消费场景决定着一个产品的价值和竞争力。而即便是苹果这样的伟大公司,也依然会遇到企业自身所设计的产品使用场景,与消费者在实际生活中的真实场景有所出入,甚至大相径庭的问题。这就是很多创新产品会失败的主因。

在iPad的发展过程中,它除了瞄准家庭娱乐场景外,还延伸向了更多使用场景。

首先是教育场景。

2011年,iPad 2发布时的主打广告叫做《去学习》,它告诉消费者如何用iPad读文献、记笔记、做实验、做习题等。

2013年,苹果CEO蒂姆·库克(Tim Cook)宣布,iPad已经占据了全球教育业平板市场94%的市场份额。

2018年,iPad还推出一条广告《家庭作业》,宣称iPad能让家庭作业变得妙趣横生。

其次是办公场景。

2015年,iPad发布配有键盘和触控笔的iPad Pro,具备了办公使用的条件。于是iPad开始和Surface及一众笔记本电脑品牌争夺PC办公市场,以扩大增长。

2017年,iPad pro发布了一条广告《电脑是什么?》(What’s a Computer),试图重新定义电脑品类,并驱使人们重新思考自己的办公选择。

而2020年款iPad Pro的广告语则更为直接——“你的下一台电脑,何必是电脑”,它的广告片则叫做《如何正确使用一台电脑》(How to correctly use a computer)。

除此之外,iPad还针对一些细分场景做过推广,比如旅行。2018年,iPad一口气发布了四支广告《行李篇》《笔记篇》《旅行篇》《文书工作篇》,告诉消费者在旅途中iPad可以代替书、笔记本、电脑、纸等,减少人们行李箱的负担。

2020年初,由于疫情的突然爆发,人们被迫待在家里,只能通过线上进行购物、办公、上课,直播带货也开始火热起来。上网课、看直播等新场景的出现带来了iPad的销量猛增,2、3月份全网断货。当时数据显示,2月份天猫购买用户中60%是网课需求。

根据国际数据公司(IDC)数据显示,2015-2019年间,全球平板电脑产品的出货量其实在逐年下降,而2020年则实现了逆势回升,全年出货量达到1.64亿台,同比增长13.56%。苹果公司2020年的iPad全球销量比2019年多了33%,并以32.5%的市场份额继续领跑平板市场。[2]

疫情为平板产品带来了在线教育、线上会议、直播带货等新场景,由此激发了消费者的新需求。纵观iPad的成长史,家庭娱乐、教育、办公、旅行、直播、网课这些场景的演进,扩大了iPad在人们生活中的渗透,创造了不同使用人群的需求和购买机会,这些场景共同承担起了iPad的销售重任,组成了其市场份额。

iPad的故事,首先告诉我们产品与场景的关系。

iPad、Surface、Kindle都是平板产品,但它们所面向的场景是不同的。前文提到比尔·盖茨对平板的理解是会议室友好,所以微软在2012年6月发布了Surface。Surface针对生产力场景,其产品附带可拆卸键盘和触控笔,还有强大的Office软件做支持,这就是Surface针对办公的竞争力所在。

iPad主打泛娱乐场景,其背后是苹果App store的强大生态,无数的APP开发者在为苹果贡献智慧与力量,消费者有了iPad之后可以在上面下载各式各样的游戏、娱乐工具、生活小帮手等,满足日常娱乐所需。

Kindle聚焦阅读场景,亚马逊为其配备了庞大的电子书库。微软、苹果、亚马逊三家公司,针对不同的使用场景,给消费者提供了不同的解决方案,并围绕场景构建了自己的生态,形成了自身的核心竞争力。

场景与产品就像皮和毛,皮之不存,毛将焉附?企业在开发产品之初就应该想好产品的使用场景。场景决定了一款产品在消费者生活中的位置,扮演什么样的角色。

但是,企业人员往往有一种天然的倾向,那就是对于自家产品过于重视,却忽视了对消费场景的感同身受。

这反映在产品开发层面,就是企业往往只关注产品本身的功能、技术、品质、成本,却没有想一想产品之所以存在的根本原因——消费者用它来做什么?来完成自己生活中的什么任务?产品是为场景服务的,没有场景,产品也就没有了存在价值。

反映在传播推广层面,就是企业常常自说自话,只会强调自身的卖点、实力、地位,而没有去思考消费者买它的真正理由,消费者会在何时、何地、和谁、以什么情绪状态、如何使用产品,因而导致产品传播无法打动用户。

《解决方案》一讲详细探讨过产品与场景的关系,场景决定着产品竞争力,一款产品至少得占据一个核心场景,如果找不到使用场景,那么产品再具创新也不过是昙花一现,很快就不复存在,更没有规模增长可言。

大家去观察很多小众品类产品就会发现,它们做不大的关键原因就是进入不了主流消费场景。比如酒水品类中的米酒、梅酒等,饮料品类中的地方特色产品如沙棘汁等,其实这些产品本身都很好,但在主流场景中,消费者却根本想不起来喝它,因而销售都很差,产品再好消费者也不买。

其次,iPad的故事告诉我们,要尽力抓住新场景的机会。

企业在现有使用场景以外,要不断为产品创造新的消费场景。新场景,创造新需求;新需求,带来新增长。今天很多行业的市场容量已经饱和,不再增长甚至走向缩量,归根到底是现有人群都已经被覆盖,现有需求基本被满足。

企业要想增长就要在消费者生活中创造新的产品使用机会,从而带来新需求(可以是现有人群的新需求,也可以是新人群的新需求),惟有场景能解企业缩量之忧。

尤其重要的一点是,今天是飞速变化的时代,消费观念持续转变和迭代,文化消费不断出现新浪潮,再加上新技术变革、经济发展波动,这些都会带来生活方式的变迁,消费者生活中不断涌现出来新的场景,企业如果能够及时抓住这些场景,就会实现新的增长。

比如《生活方式》一讲中,我提到了露营、旅行等场景带来的增量增长,很多服装、运动、食品饮料、美妆、家清日化、汽车、手机、消费电子品牌等从户外场景的大爆发中找到了新生意机会。

再如前面提到疫情带给iPad的增长机会。2022年6月刘畊宏大火,他在抖音直播跳健身操引发全民跟练现象,“刘畊宏女孩”成为一种社会流行标签。为什么刘畊宏会火?这首先是因为当时人们大部分时间待在家里,再加上健康意识空前高涨,两种要素叠加,开辟了居家健身的生活场景。

这个新场景不光带来了相关直播和短视频内容的火爆,也带动了产品热销。数据显示,2022年中国线上健身月活人数达到1.55亿人,增速迅猛,且远高于线下;线上健身装备及服饰、健身会员及课程同比增速分别达到25.9%、61.1%[3]。

2021年,KEEP的健身用品在线上销量猛增9倍,瑜伽垫、瑜伽服成为爆款;2022年,KEEP推出的爆品Keep Mini动感单车全年销量破10万台,单品销量同比增长60倍,KEEP全系列动感单车比年初销量翻了10倍[4]。

在海外,由于疫情期间大量健身房关闭,家用动感单车品牌Peloton异军突起。这家成立于2012年的美国品牌,在疫情之前公司表现平平,市值一度跌到只有数十亿美元。直到2020年,疫情带来居家健身需求激增,Peloton一飞冲天,市值最高达到500亿美元,被赞为“健身界的奈飞”。

2020年第四季度,Peloton实现了首次盈利,单季营收达到6.071亿美元,同比增长172%,全年营收也暴涨至18亿美元。与此同时,Peloton的用户数量也在迅速增长,会员总数超过310万人,留存率高达95%;其中健身订阅用户超过109万人,较2019年同期增长113%。当时,Peloton给股东发送的一封信中写道:“受到新冠疫情的推动,会员参与度创下新高,在2020财年完成了1.64亿次相关健身订阅训练。”[5]

Peloton也迅速带火了居家健身赛道,2020年5月,美国又一家用智能健身镜产品Mirror被lululemon耗资5亿美元收购。当然,Peloton没有抓住机遇,它在2022年后开始逐步走低,不仅市值暴跌,蒸发近400亿美元,而且公司也开始大裁员,CEO被辞退。

2020年的居家潮还带火了另外一款产品——云视频会议软件Zoom。随着疫情在全球的蔓延,Zoom在多个国家的APP下载排行榜中霸榜,其创始人兼CEO袁征表示,2019年12月Zoom的每日远程会议参与人数尚只有1000万人左右,2020年3月则达到了2亿。Zoom的股价也火箭般窜升,市值一度达到400多亿美元[6]。

Peloton、Mirror、Zoom的火爆,都是疫情带来的居家场景扩张所致。这一场景的大爆发,带来人们在居家休闲、办公、娱乐、健身等各方面投入的大增。

2022年,我听一个朋友提到,他有个合伙伙伴是做茶桌、茶台生意的,在疫情前卖得最好的产品是1.8m、2m规格的大茶桌,供用户放在办公室会客使用。

而在2022年,1m、1.2m的小桌却卖火了,不仅营收比往年增长200%多,而且平均客单价高达3万块左右。虽然消费者在家里不需要那么大的桌子,但在购买茶桌的同时还会搭配以茶具、茶盘、摆件、电瓷炉、烧水壶、椅子等产品,这就是新场景带来的生意机会。

最后,iPad的故事还告诉我们,品牌营销的一大目标就是要在消费者生活中占据更多的消费场景。一个品牌占据的场景越多,获得的增长就越大。消费场景总量体现品牌规模,这个概念我把它叫做ACS(Aggregate of Consumer Setting)。

在全球知名企业可口可乐公司和百胜餐饮集团的营销实践中,都体现了这个场景驱动增长的思想。

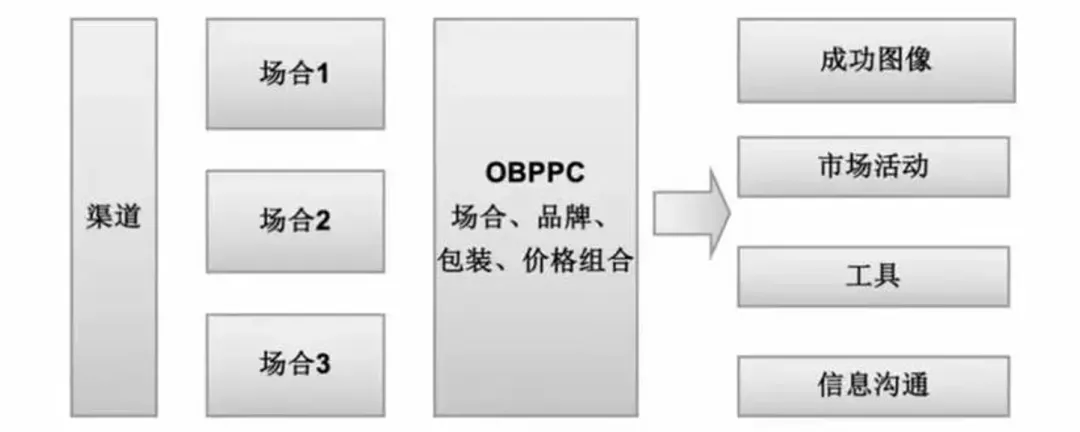

可口可乐可以说是场景营销的鼻祖,它有一个策略模型叫做OBPPC系统。

OBPPC是Occasion based brand/pack/price portfolio by cluster的简写,意思是基于场合的品牌/包装/价格/渠道组合方案。

这一理论以消费场合(Occasion)为出发点,结合品牌(Brand)、包装设计(Pack)、定价策略(Price)的组合来制定相应营销方案,并以渠道布局(Channel)为核心来进行落地,从而推动企业销售收入的增加和市场份额的提升。

我们拿可口可乐的实际执行案例,来拆解一下OBPPC。

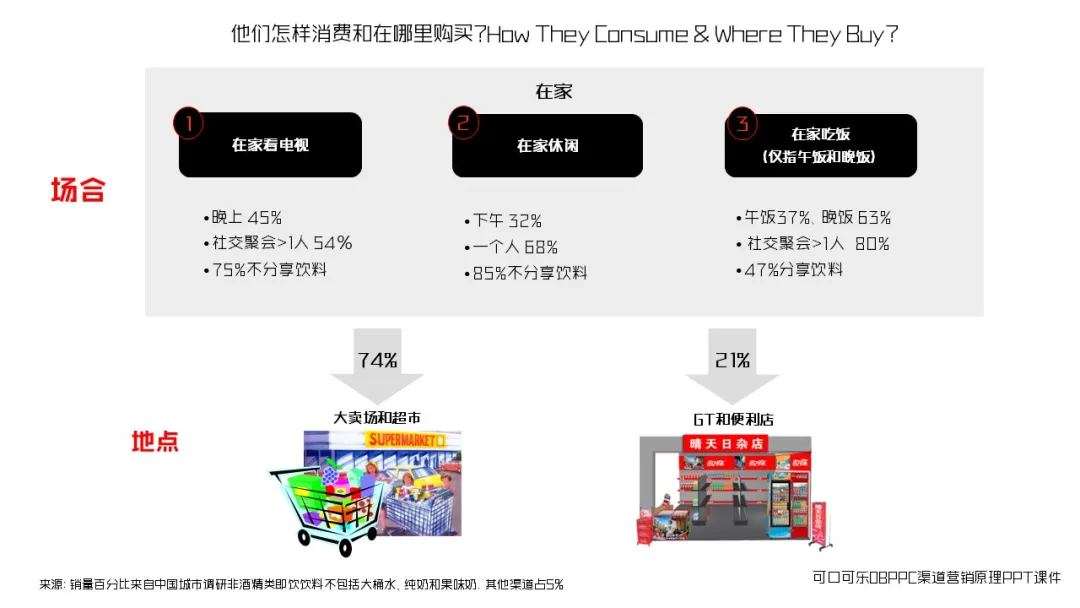

OBPPC建立在对消费场景的深度洞察基础上,它的起手式是对消费场合和购买行为的调研。2005年,可口可乐针对中国城市用户的调研显示,消费者喝饮料的主要场合及各自占比如下:

在家看电视时喝饮料占比24%、在家其他休闲25%、在家吃早饭4%、在家吃饭(不含早餐)11%、在家工作/学习/做家务4%、在外休闲10%、在外工作6%、在外吃饭5%、在外边走边喝5%、其他6%[7]。

(资料来源:可口可乐OBPPC渠道营销原理PPT课件)

从中可以看出,在家看电视和其他休闲场合是消费者需求饮料的两个最大商机。围绕这些消费场景,可口可乐又做了进一步的打开和深入分析。

首先是不同场景下,消费者对饮料类型的偏好。如在家看电视时,28%的消费者选择碳酸饮料,28%选择即饮茶饮料,16%选择酸奶,8%选择果汁,7%选择瓶装水,3%选择运动/能量饮料,2%选择即饮咖啡,2%选乳品,2%选豆浆,还有4%选择其他。

其次是在这些场景下,消费者如何消费饮料,并在哪里购买。可口可乐研究发现,在家休闲/看电视/吃饭场景下,74%的消费者去超市/大卖场购买饮料,21%的消费者则去食杂店/便利店购买;

(资料来源:可口可乐OBPPC渠道营销原理PPT课件)

在外吃饭场景下,40%的消费者在食杂店/便利店购买,32%在餐饮店购买;而在外非吃饭场景下(包括工作/休闲/走路),48%在超市/大卖场购买,36%在食杂店/便利店购买。

(资料来源:可口可乐OBPPC渠道营销原理PPT课件)

这就意味着,可口可乐只要做好超市/大卖场这一渠道的铺货和推广,就能抓住家庭消费场景;做好食杂店/便利店渠道,就能兼顾在外和居家场景;做好餐饮店渠道,则能扩大消费者在在外就餐时喝饮料的购买机会。

围绕这些不同渠道,可口可乐又对购买者的人口属性、购买动机和购买行为做了更进一步的分析。比如在超市/大卖场渠道的购买者中,已婚有娃人群的占比是42%,年轻人和学生人群为32%。

在其购买动机中,计划性日常补货占比74%,冲动性购买占比26%。已婚有娃人群要在超市大批量采购,他们会对促销和陈列更加敏感;而年轻人和学生多为急需而购买,更多从冰柜中拿取饮料,对促销则并不在意。

基于这些分析,可口可乐由此通过产品/价格/终端陈列和促销的组合,制定了一套详细的渠道策略。

比如在超市/大卖场渠道中,为在家看电视/休闲场景提供6*355ml易拉罐组合装、4*400ml瓶装组合装产品;为在家吃饭场景提供1.25L、2L、2.5L规格的大瓶装产品,及2*1.25L的手提装产品;为在外非用餐场景提供355ml罐装、600ml瓶装的单支产品。

同时,参照竞品的定价(比如百事)设计相应的价格策略,并在节假日针对家庭聚会场景对大瓶装产品进行促销。

其次,是在终端陈列上做文章。在超市内,最能影响消费者购买的陈列是的饮料区主货架、品牌冰柜和地堆陈列。因此,可口可乐将饮料与家庭必须品或孩子用品进行捆绑销售,以吸引已婚有娃人群,同时尽量将组合装产品做到方便携带,方便他们补货囤货;同时,在快速收银台投放品牌冰柜,以吸引年轻人和学生人群。

由于调研显示,在家看电视是饮料的最大消费场合之一。所以可口可乐2005年在深圳的200多个终端售点投放了“小两口在家边看电视边喝可乐”的广告画面,和带有该画面的品牌冰柜等陈列工具,并确保匹配该场景的产品组合100%上架。数据显示,在测试期内可口可乐这几个产品组合的销量增长了10%[8]。

通过上述案例我们可以看到,可口可乐的OBPPC实际上是一个基于场景的渠道策略。

由于一个渠道可以覆盖不同的消费场景,可口可乐会基于对消费者饮用场景的分析,来设计品牌在渠道内的产品组合、包装设计、定价、终端陈列和促销的策略,形成推广方案来满足消费者的不同饮用场景和行为习惯。

同时,还会以场景为依据来审视渠道策略,去看现在渠道能否承接、匹配一众消费场景,如果不能承接那么就要开拓新渠道。

可口可乐围绕场景形成了一个生意闭环。它以场景研究为起手式,其于场景来分析消费心理、动机、购买习惯及行为动线等,形成对消费者和深度洞察;再以线下渠道为落地抓手,通过合适的渠道、合适的产品组合、合适的包装、合适的陈列、合适的定价及促销政策来确保抓住不同的消费场景,基于场景来审视自己的营销动作是否合理。

这就回答了我在场景运营一讲《场景营销不是喊口号、造氛围,而是在场景中运营用户》中提到的场景与渠道关系。企业要根据场景来选择渠道、建设渠道,并在渠道中落地场景,找到最合适的营销战术组合(产品/定价/渠道/推广)来满足不同场景下的消费者需求,激发其购买决策。

由于可口可乐对消费场景做了量化分析,并测量了不同场景下的人群构成和行为数据,并且可口可乐还可以更精确地计算不同渠道对不同场景的承接关系,渠道内每一种陈列工具所带来的销量占比,这就意味着可口可乐可以量化评估场景对于增长的贡献。OBPPC既是场景导向的策略模型,更是收入增长导向的组合策略模型。

但是,OBPPC的不足之处在于它还是基于传统大渠道的分销体系来设计。

不管消费者生活中有多少使用场景,但最终他都得在相对固定的时间段、去线下相对集中的购物场所进行采购。对于那些渠道覆盖广、终端掌控力强的企业来说,只要做好有限的渠道运营,就足以覆盖众多消费场景下不同人群的购买需求,最多只是在不同节点,在渠道内做一些场景化的陈列、氛围设计、促销政策等就可以打动消费者购买。

但是,随着电商、数字媒体和社群私域的发展,消费者的购买行为发生了剧烈变化。消费者可以随时随地进行购买,周期性、计划性采购行为随之减少,而且在线上更容易受到直播、种草内容等影响产生冲动性购买,在线下也更加注重产品体验和心理满足。这些都意味着,传统的渠道策略越来越难以全面覆盖和承接消费者生活场景。

而且OBPPC对场景的研究也受到了渠道的限制,这就像在可口可乐2005场景调研中,之所以户外消费场景占比不高,一大原因就是当时可口可乐仍以传统零售渠道为主体,餐饮渠道不强。

直到2008年左右,为应对王老吉等饮料在餐饮市场的强势崛起,可口可乐才开始将更多营销资源倾斜向餐饮,和浙江卫视携手打造了美食综艺节目《爽食行天下》,并推出餐饮版广告片,宣传可乐与美食搭配带来的“爽动美味,畅爽开怀”。

从总体而言,可口可乐非常认同场景驱动增长的逻辑。提出OBPPC理论的原可口可乐大中华区CMO鲁秀琼老师也说过,可口可乐之所以成为百年品牌,就是因为场景营销。近年来,可口可乐的增长,也主要由场景所推动。

2025年2月11日,可口可乐公司发布2024年第四季度及全年财报。财报显示,2024全年公司营收超出市场预期,达到470.61亿美元,全年增长3%,四季度增长6%。而且可口可乐公司预计2025全年有机增长将达到5%-6%。

对于可口可乐这样的行业巨头来说,在当前市场环境下、在健康意识高涨的大趋势下,取得这样的成绩可谓非常难得。

可口可乐公司董事会主席兼首席执行官詹鲲杰(James Quincey),在谈及中国市场时还表示:“尽管宏观环境存在不确定性,四季度我们在中国市场仍实现了增长,整体业务展现出不断向好的趋势。旗舰品牌可口可乐市场份额不断扩大,雪碧、芬达和美汁源的销量均有提升。”[9]

而可口可乐取得这一好成绩的关键,就在于顺应变化瞄准了在途、佐餐、赛事和节庆等消费场景,围绕这些场景丰富产品线、创新品牌体验,从而激发了消费者的新需求、新活力。

首先,“City Walk”在2024年成为一种新兴生活方式,针对这一热门在途场景,6月份可口可乐、雪碧、芬达三大品牌都推出了248ml的口袋装产品。“口袋瓶”成为年轻人City Walk的路搭子,在深圳、北京、广州三城掀起打卡狂潮,细长小巧的瓶身设计便于消费者装进口袋随身携带,并随时随地享受“一口畅爽‘袋’着走”。

其次,6月份可口可乐还重启了“可口可乐畅爽音棚”活动,雪碧则联动两位品牌代言人周杰伦、张艺兴,入驻夏日音乐节、校园音乐大赛、沙滩音乐派对等,倾力将汽水产品融入听音乐场景,既拉近与年轻人的距离,又注入了情绪价值。

第三,可口可乐持续投入新春团聚场景,携手旗下各品牌共同推出蛇年限定新年烟花罐,及系列消费者互动活动,传递一份对新年的美好期盼与祝愿。

多年来,可口可乐针对春节也先后打造了“新年第一瓶可口可乐,你想与谁分享?”“团圆年味,就要可口可乐”“让我们年在一起”等主题传播。

在2024年,可口可乐还联手奥利奥推出了以“社交搭子”为灵感的跨界联名产品;针对巴黎奥运打造了“拥抱此刻,让我们赢在一起”的品牌战役,这些都是在强化百年来可口可乐的品牌精神“分享快乐”,把品牌融入消费者的真实社交之中,成为人们的社交搭子,让人们去感受分享一罐可乐带来的快乐与幸福。

最后,还有非常值得一提的是可口可乐对佐餐场景的加速布局,可口可乐捕捉了烧烤文化的热潮,2024年在9座城市举办畅爽烧烤节,强化饮料与烧烤的联系。

前文已经提到,餐饮场景是近年来可口可乐品牌营销中的关键一环。2023年4月,可口可乐就发布了“此食此刻,可口可乐”(A Recipe for Magic)全球性品牌活动,将品牌与美食场景、欢聚时刻浑然交融。

2023年6月,可口可乐开始在中国市场落地该品牌战略,开启全国巡游活动“可口可乐美食节”,品牌先后前往重庆、南京、沈阳、武汉、广州等15座城市,以“叫三两好友,品八方风味”为主题,探索八方风味美食,致敬当地传统美食文化,并将可口可乐自然带上餐桌[10]。

2023年9月,可口可乐又分别在北京长城脚下和上海黄浦江畔举办了两场“可口可乐,美妙盛宴”的活动,邀请顶尖名厨在现场展示厨艺,并为可口可乐定制独家创意菜单,为参与者呈现可口可乐的佐餐魅力。

(图片来源:小食代)

这些丰富的消费场景,共同推动了可口可乐的品牌增长。

另一个场景驱动增长的营销思想是百胜餐饮集团的CUO理论。

CUO指的是“品类使用场合”(Category Usage Occasion),它也是一个场景营销的雏形。百胜认为,一个产品通过一个使用场合满足一种消费需求,这就是一个CUO。在任何一个产品类别中,可能都存在几十个甚至上百个CUO。为了品牌的蓬勃发展,企业就必须为产品提供多个CUO。

比如一个零食品牌,它除了要满足消费者对好吃、甜、便宜的基本需求以外,还要成为消费者生活中可以边开车边吃的零食、填饱肚子的零食、帮孩子打发时间的堆食、帮人们化解悲伤的零食等等。

百胜餐饮集团的前CEO格雷格·克里德(Greg Creed)和CMO肯·明奇(Ken Muench)合著了《百胜营销法》一书,在书中详细分享了百胜的品牌营销方法。

书中提到,百胜多年来的研究发现,扩大CUO是品牌增长的主要途径,创造更多的CUO是品牌建设的长期目标。

一个品牌要发展,仅仅满足一类消费者的需求是不够的,而是要尽可能多地满足不同细分场合下的消费需求。当品牌与适当的消费场合联系在一起,消费者对它的渴望就会增加,场合在无形中给了人们另一个购买产品的理由。

因此,百胜评估品牌建设非常重要的一个指标就是产品功能与使用场合的相关性,功能-场合相关性构成了百胜R.E.D模型中“R”(Relevance相关性)的一部分。

而且,明确的CUO帮助品牌为人所熟知,当品牌在消费者心目中关联的CUO越来越多,它就越会受到消费者的欢迎。因为这意味着品牌在消费者生活中的出现机会增多,被人们使用的频次越来越高,那么品牌给消费者留下的印象也就越深,品牌知名度越高,销售额增长越快。成功的品牌,会有条不紊地在消费者心中占有尽可能多的CUO。

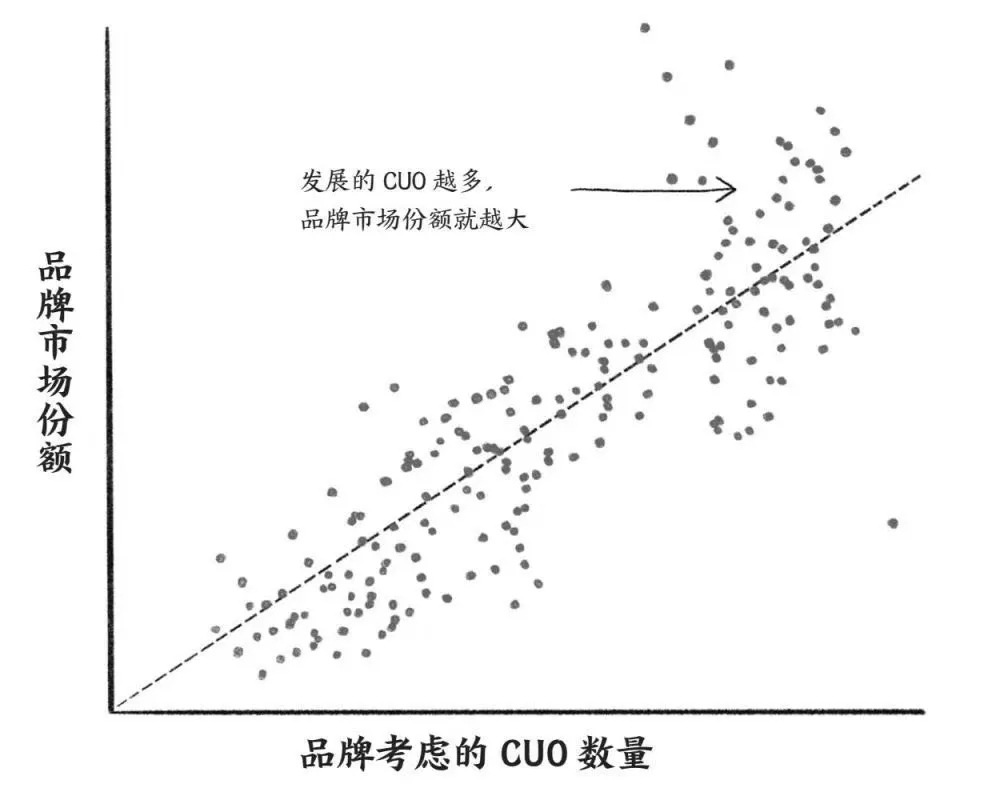

针对这一发现,百胜团队开展了详细研究,他们选取了全球14个国家的130个品牌,对其业绩增长进行了专门追踪。结果显示,在品牌考虑的CUO数量(X轴)和品牌市场份额(Y轴)这一坐标轴上,二者几乎呈现了1:1的正相关比例关系。消费者熟悉的CUO越多,品牌所占据的市场份额就越大[11]。

(图片来源:《百胜营销法》)

当然,百胜对CUO的理解受到了品类的影响,他们认为品牌要通过推出更多类别的产品,从而进入更多的使用场合。

比如,百胜认为耐克之所以取得巨大成功,关键是消费者会在各种运动场合联想到它,无论篮球鞋、足球服、网球鞋、高尔夫球服、运动休闲服、儿童潮服等等。

而美国另一运动品牌布鲁克斯(Brooks),则将其CUO缩小到了跑步场合(或者说跑鞋品类),虽然今天还有许多人认为布鲁克斯的跑鞋是世界上最好的跑鞋,但它的年营收却不到7.5亿美元,品牌影响力也远不足以与耐克相提并论。

因此,丰富产品品类、实施品牌延伸是扩大CUO的常用办法。产品类别越多,使用场合越多。

当然,品牌在打造新的CUO时,要确保能够保持品牌的独特性资产;新出现的CUO不能偏离品牌的核心身份,不能模糊品牌的形象个性,并且要以一种对消费者有意义的方式呈现。这其实是说,品牌要在场景的指导下扩展产品系列。关于产品组合与场景的关系,我们留待后文再专门讨论。

无论是可口可乐的OBPPC,还是百胜的CUO,都表达了同样的含义,那就是场景驱动增长,有多少场景,就有多少销量。

当然,可口可乐的OBPPC模型受到了渠道的限制,而百胜的CUO思想则受到了品类概念的干扰,它们还不是完全体的场景营销。

我想,这其中的一大原因是它们在表述各自的营销思想时,都使用了同一个词汇“Occasion”,这个词主要是指时机、场合,是一个时空概念。他们对场景的理解,主要还是基于时间地点,没有触及待办任务-解决方案的本质。

对于“场景”一词的英文翻译,目前业界主流是译作“Scene”或“Scenario”。这两个词是戏剧、电影等艺术领域的常用术语,“Scenario”指情节、剧本,“Scene”则代表剧中一幕、一场,是故事情节和事件的发生现场,有布景、景象、剧中风景之意。

还有一种译法是翻为“Context”,这个词则主要是指文章写作中的背景、社会大环境,如何联系上下文。

我在使用ACS这个概念时,则将场景给翻译成了“Setting”一词。

因为我觉得从营销的视角来看,“Context”指文学作品的一整个时空背景,不是具体的地点和时间节点,过于抽象宏大;而“Scene”和“Scenario”则与故事情节、戏剧现场密切相关。这两种译法都不够贴切。

我所说的场景,更多是指消费者在特定时空条件和社会条件限定下,所产生的具体生活任务。场景是对待办任务的参数设定。要想精确理解场景、做好场景营销,就要详细了解伴随消费者任务而来的一系列参数条件,也就是时机、场所、角色、流程、情绪、仪式等场景设计的6个变量。

“Setting”一词的原义就是指设定、布置,因而最为贴合营销语境下场景之本意。抓住场景的这些参数设定,就是品牌切入、营销实施的最佳机会。

本文注释

[1]《诞生 10 年后,初代 iPad 的创造者们聊了些幕后故事》,来源:爱范儿,2020-02-05 11:21,https://baijiahao.baidu.com/s?id=1657665335539688915&wfr=spider&for=pc

[2] 《2020年全球及中国平板电脑出货量与竞争格局分析 出货量实现增长、苹果位居第一》,来源:前瞻经济学人2021-03-03;

[3] 《线上健身景气度高,KEEP:国内在线健身龙头,乘运动健身之风成长》,来源:远瞻财经,2023-12-08;

[4] 《2022年双十一落幕,Keep天猫旗舰店登顶大器械店铺榜首》,来源:鞭牛士,2022-11-14;

[5]《这个赛道来了,一年跌去2500亿》,来源:投资界,2022-02-21;

[6] 《拥挤的在线会议市场,Zoom的“意外”网红路》,来源:第一财经周刊,记者:邓舒夏,编辑:倪妮,2020-04-13;

[7] 来自网络资料《可口可乐OBPPC渠道营销原理PPT课件》

[8] 《用可口可乐经典案例解读场景营销如何获得增量》,来源:微信公众号“GeoffreyCao”,作者:曹扬,2025-01-12;

[9] 《可口可乐发布2024财报,营收超预期》,来源:经济观察报,2025-02-12;

[10] 《被可口可乐请去美妙盛宴,是种什么样的快乐体验?》,来源:微信公众号「小食代」,2023-09-15;

[11]格雷格·克里德、肯·明奇著《百胜营销法》,中信出版社,2022-7。