内容索引

1新式茶饮市场判断

2茶饮行业终局:1+1+N+X

3柠檬茶异军突起的3大原因

3即饮柠檬茶VS手打柠檬茶

近日,新式茶饮上市公司均出现不同程度的盈利预警,如奈雪的茶预计2024年上半年经调整净亏损约4.2亿元至4.9亿元;茶百道2024年上半年净利润较2023年上半年下降不超过63.03%。古茗、蜜雪冰城两家连锁茶饮品牌于年初提交的上市申请,也以失败告终。

01

新式茶饮市场判断

很显然,新式茶饮市场已经进入发展后期,行业开始加速洗牌,腰部及以下企业更是进入残酷的淘汰赛。欧赛斯预测,未来五年后,茶饮市场可能仅剩几家头部品牌。

纵观现制茶饮发展史,核心公司多在2008年后成立,霸王茶姬在2017年成立。短短十几年时间,新式茶饮已经从导入期迈向了成熟期,过往十年是各路品牌“粗放生长”的初生时期,上市号角则拉开了头部厂商“深入角逐”的进阶序幕。

从行业“终局”来看,五年后茶饮可能仅剩几家头部,深耕供应链成本及产品丰富化。根据弗若斯特沙利文数据,中国现制茶饮行业2018-2023年市场规模CAGR高达25.2%,2023年规模达人民币2473亿元,预计未来五年CAGR下滑至15.4%。

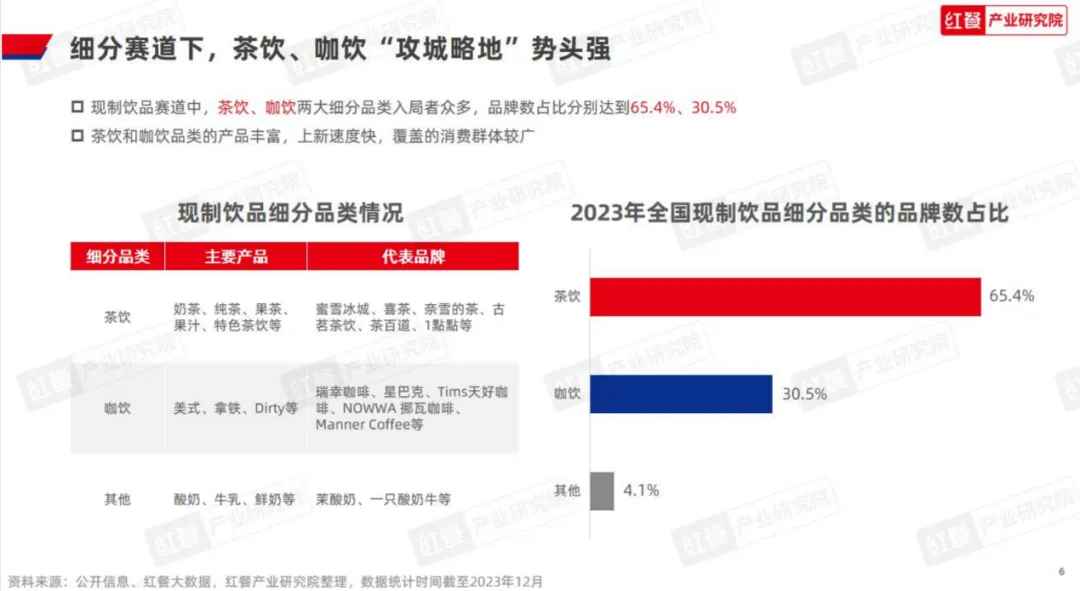

在这期间,还在不断诞生细分品类领导机会的市场,细分赛道,茶饮、咖饮“攻城略地”势头强。

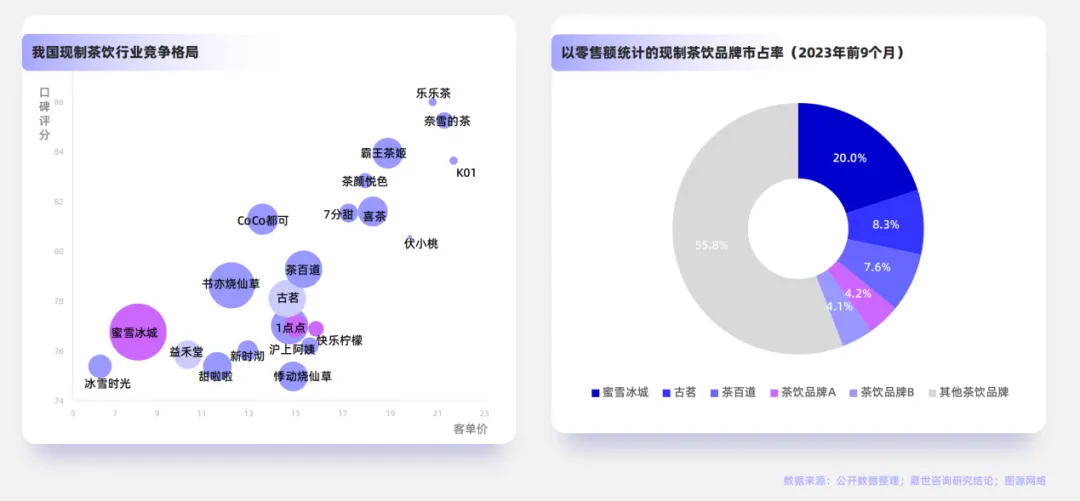

同时,在未来的存量竞争中,率先占据高端价格带的品牌显然掌握主动权。现制茶饮根据价格区分为三个价格档次差异化竞争,平价/高端现制茶市场龙头强势,中端多品牌激烈卡位在需求端成熟的茶饮市场中,中端价格带茶饮品牌起步期相近且抓住相同的行业发展窗口期,因此各品牌之间市占率差距相对有限,叠加过往高价格带茶饮(喜茶、奈雪的茶)加大活动力度并下移价格带,中端价格带茶饮品牌竞争更为激烈。

02

茶饮行业终局:1+1+N+X

随着头部玩家的跑马圈地,三线茶饮玩家开启“关店潮”。欧赛斯判断,未来茶饮行业终局就是1+1+N+X格局。

1个总成本领先者。对多数行业来说,总成本领先者最终只能有一个,而总成本领先下的低价战略将是碾压级的。

1个总价值领先者。如手机行业中的苹果,在品牌综合体验、品牌时尚度、品牌生态系统多项消费者价值层面领先,形成了总价值领先效应,从而赚取了行业最大的利润空间。

N个差异化竞争者。找到一个差异化竞争点,封杀特性,或者封杀品牌,在这个差异化竞争点上做得比竞争对手好10倍,成为该特性或者品类的首选品牌,如拍照手机、长续航电动车、健康漆、静音门等。

x个垂直聚焦竞争者。找到一个自己的垂直赛道,或者一个垂直区域,占山为王,在全局上没有竞争优势的时候,在局部建立起竞争优势及竞争壁垒,从而守住自己的一席之地。

03

柠檬茶异军突起的3大原因

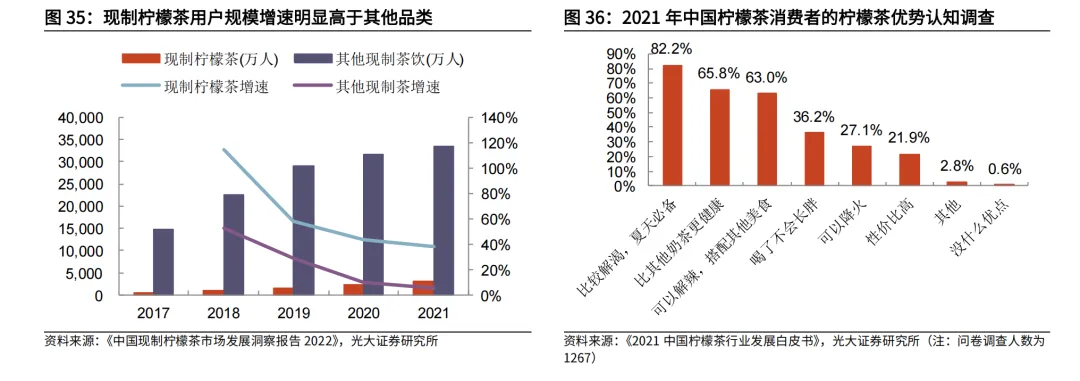

在这样的背景下,柠檬茶领域异军突起,是一个极具潜力的细分赛道。现制柠檬茶行业用户规模增速明显高于行业整体,两年搜索指数激增10倍。

近年来,随着柠檬热度的迅猛增长,其在消费市场中的需求呈现出指数级增长。据巨量算法数据显示,从2022年6月至2024年7月,柠檬的搜索指数飙升至十倍,从122,730增至1,200,722。

在抖音平台,与柠檬相关的话题播放量已接近90亿次,且持续增长;在小红书,关于柠檬的种草笔记已超过1068万篇,同样保持快速增长。但是,现制柠檬茶门店只占整个行业的1/50左右。

从柠檬茶发展底层逻辑来看,酸涩口感的饮料是人类发展史上的大单品,原因有三个:

第一,酸味具备成瘾性

酸味带来刺激性,宾夕法尼亚大学心理学名誉教授PaulRozin称这种刺激为“良性自虐”,即假装处于危险状态,欺骗大脑产生内啡肽从而达到快乐的行为。简单来说,就是利用大脑的“上瘾”机制,让大脑不断受到新鲜事物的刺激,从而产生内啡肽,这恰恰也是“酸味”让人上瘾的秘密。

第二,涩味饮料是大势所趋

顺应国内饮食结构的变化,涩味饮料需求端具备长逻辑。

1)涩味饮料是人类发展史上的大单品。比如红酒最受欢迎的大单品赤霞珠。我们探究涩味饮料受欢迎的底层逻辑,其实在于涩味口感与肉类的搭配,比如西方经典的红酒配牛排。

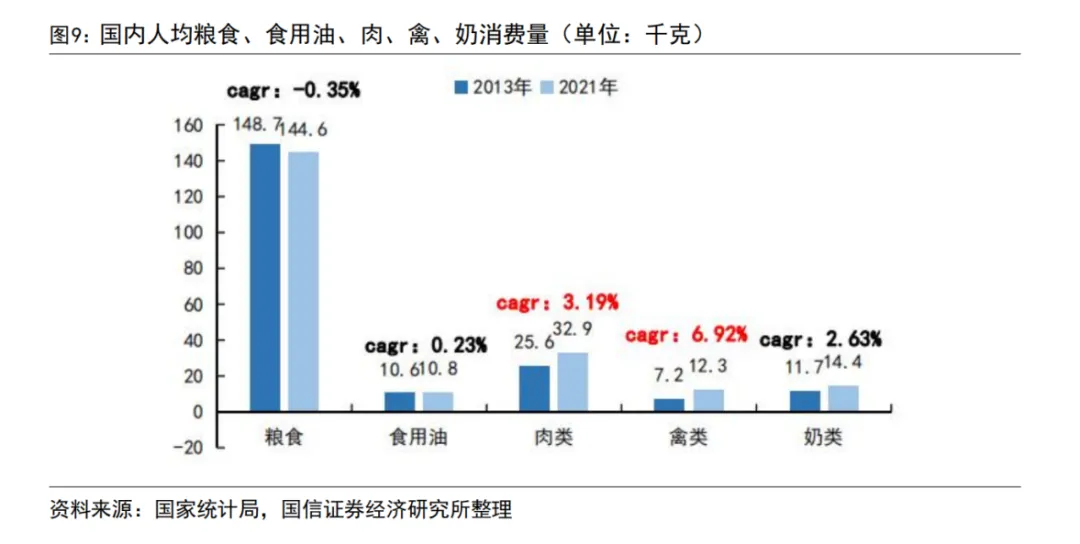

2)根据国家统计局,2013-2021 年,国内人均肉类、禽类消费量CAGR分别在 3.19%、6.92%,增速甚至快于奶类。顺应消费升级大趋势,在国内饮食结构中,肉类消费量持续增长,涩味饮料需求端提升具备长期逻辑。

3)星辰大海的可能性。国内以海底捞为代表的火锅店,都偏好供应酸梅汤,其本质是酸甜口感,且制作并不难。因此,柠檬茶后续完全有可能对酸梅汤形成一定替代,进入外卖之外的、更广阔的大餐饮渠道。

第三,柠檬茶消费场景更多元化、

复购率更高,品类天花板更高

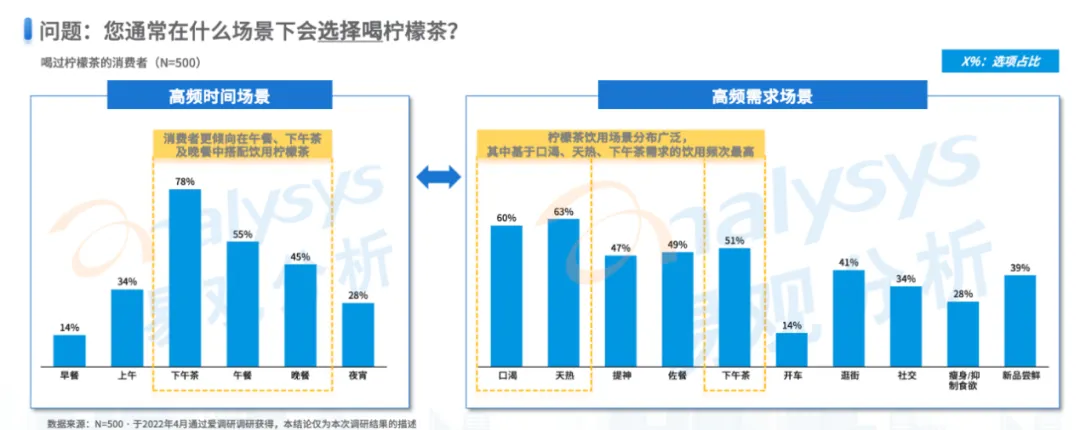

从柠檬茶消费场景来看,消费场景呈现多元特征,时间跨度与需求场景均为柠檬茶的大量需求创造机会,佐餐、解渴等场景尤其可独立于其他茶饮品类存在。

另外,与其他茶饮及咖啡品类相比,柠檬茶品类复购频次以及未来潜在饮用频次明显更高,品类天花板更高。

事实上,柠檬茶饮也击中了现代轻卡刮油生活趋势的赛道,从认知来看,柠檬茶的消费认知天然具有解腻解暑、更健康、配餐属性、喝了不长胖。

所以,柠檬茶的健康属性十分突显,这也暗合了当下健康化茶饮的消费趋势。

第四,即饮柠檬茶VS手打柠檬茶

回顾瓶装柠檬茶的发展历史,我们也会发现柠檬茶是一款长青产品,诞生了很多大单品。

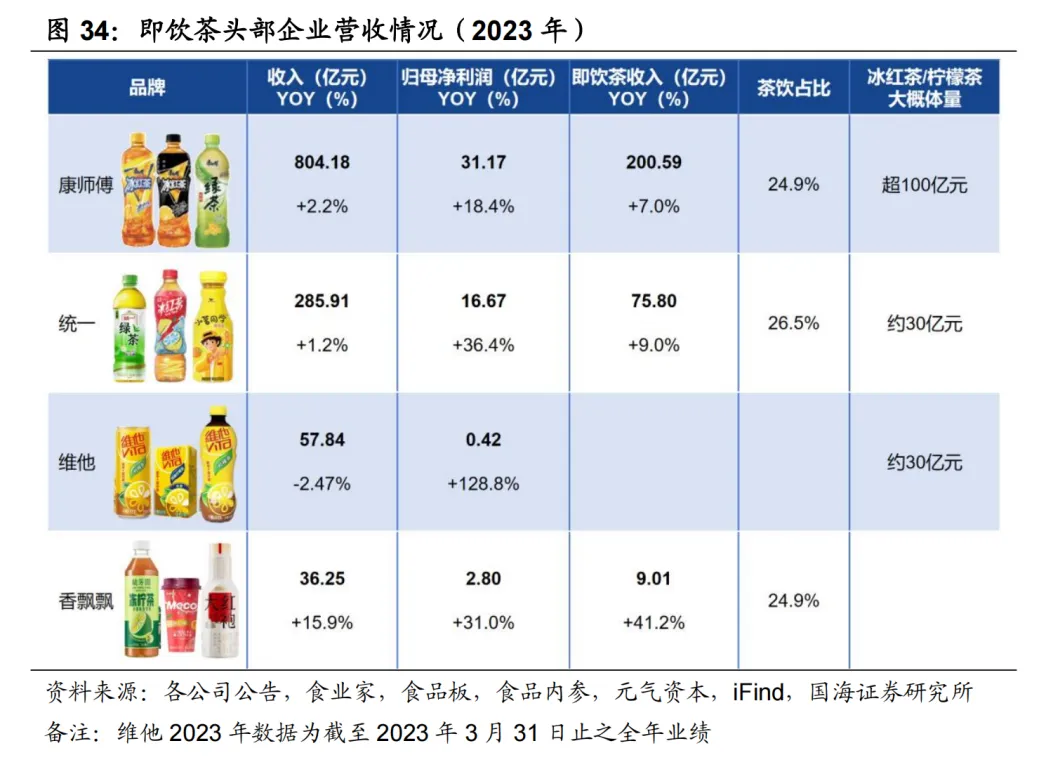

目前瓶装柠檬茶的头部玩家是康师傅冰红茶、统一冰红茶和维他柠檬茶,三大单品皆在饮料市场活跃数十年,现今依旧为畅销饮料。近年来,头部企业的主要策略是聚焦年轻群体,与人气偶像或动漫合作,并对原材料和工艺进行更新换代。

从业绩来看,头部企业即饮茶发展多年,收入仍呈现逐年增长态势,其中2022年统一冰红茶收入实现近双位数的增长,说明柠檬茶是一款长青产品。

现制手打柠檬茶的光环正在变得更加鲜亮。它的价值被企业重新评估,相比过去倾向将柠檬作为产品里的配角,“新富们”热衷推举柠檬为主角,并将产品与柠檬牢牢绑定后,强调柠檬所赋予产品的口感和健康属性。

欧赛斯走访过很多柠檬茶门店,发现普遍同质化严重,在和一些柠檬茶高层交流后,也发现柠檬茶的门店收入差异很大。

然而,要做好手打柠檬茶品牌,依然要从最小的门店单元着手。从战略节奏的角度,优先打磨一家标准化的高坪效门店一定是柠檬茶饮品牌当下最应该考虑的决胜点,从门店坪效提升的角度,门店打磨主要有4大维度:发现感、食欲感、安心感、热卖感。

结 语

在超竞争的现制茶饮时代,企业想要高毛利的爆品,消费者想要低价的健康,柠檬则站在了双方需求交汇点,相信在未来会有更多的奶茶品牌会像蜜雪冰城那样推出柠檬茶产品。柠檬茶赛道会越来越拥挤,但未来一定杀出超高坪效的新锐柠檬茶品牌,会在主流赛道和奶茶、咖啡品类竞相角逐,相信最后也一定会在主战场留下一席之地。